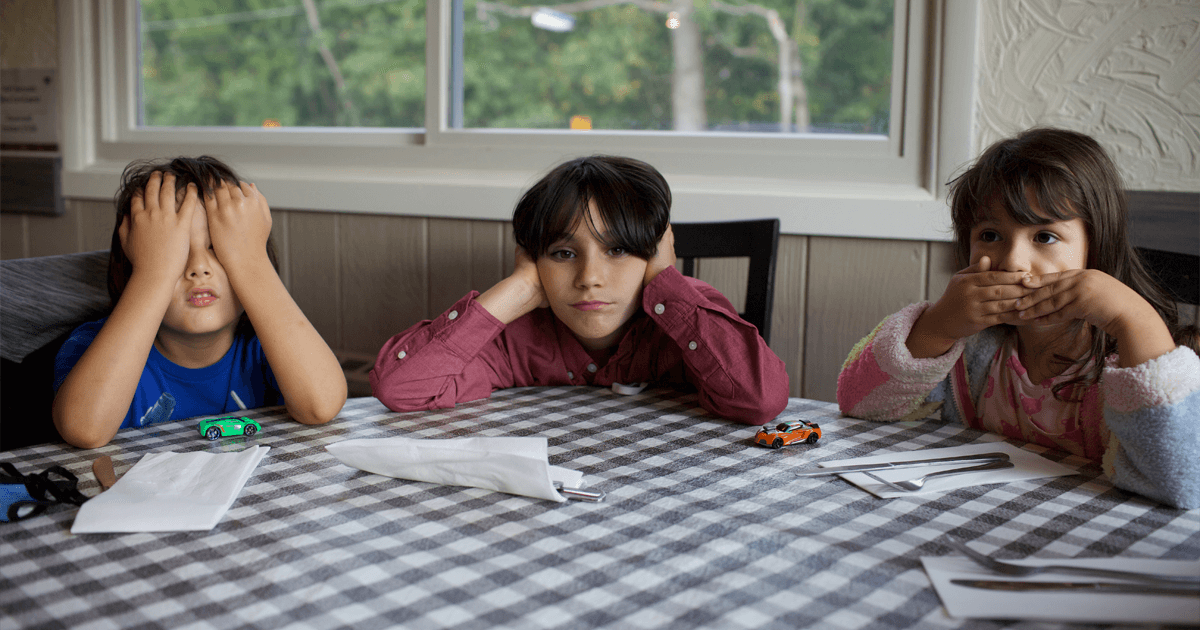

La dette peut avoir un impact important sur la vie des parents, mais elle peut également affecter la santé mentale des enfants. Lorsque les parents sont aux prises avec des dettes, cela peut entraîner du stress, de l’anxiété et une instabilité financière. Tous ces éléments peuvent avoir un impact négatif sur le bien-être mental, physique et émotionnel de leurs enfants. Voici ce que disent les dernières recherches sur les effets de l’endettement parental sur les enfants.

L’impact de la dette sur la santé mentale des enfants

Une étude de 2018 publiée dans le Journal of Family and Economic Issues a révélé que les enfants dont les parents étaient très endettés étaient plus susceptibles de souffrir de détresse psychologique et de symptômes d’anxiété et de dépression. L’étude a également révélé que les enfants de parents très endettés étaient plus susceptibles de souffrir de problèmes de santé physique, tels que des maux de tête et des problèmes d’estomac.

Une autre étude publiée dans le Journal of Marriage and Family en 2019 a révélé que les enfants de parents qui avaient des difficultés à payer leurs factures étaient plus susceptibles d’éprouver des problèmes de comportement et de mauvais résultats scolaires. L’étude a également révélé que l’endettement parental était lié à des niveaux moindres d’implication parentale dans l’éducation des enfants et à une augmentation des conflits entre parents, ce qui pourrait avoir un impact supplémentaire sur le bien-être des enfants.

Ces études suggèrent que la dette parentale peut avoir un impact significatif sur le bien-être mental, physique et émotionnel des enfants et peut être liée à toute une gamme de résultats négatifs. Les enfants peuvent être particulièrement vulnérables au stress et à l’incertitude associés à l’instabilité financière, qui peuvent affecter leur comportement, leurs résultats scolaires et leur qualité de vie globale.

Comment améliorer la santé mentale de votre enfant

Si vous êtes un parent aux prises avec des dettes, il est essentiel de demander de l’aide et du soutien pour gérer vos dettes et réduire le stress. Des conseils financiers, des programmes de gestion des dettes et d’autres ressources peuvent vous aider à reprendre le contrôle de vos finances et à réduire l’impact négatif sur votre famille.

Lorsque les parents sont aux prises avec des dettes, les enfants souffrent aussi. Des études et recherches récentes suggèrent que l’endettement des parents peut avoir un impact significatif sur le bien-être des enfants. Cela peut inclure des éléments tels qu’un risque accru de détresse psychologique, des problèmes de santé physique, des problèmes de comportement et de mauvais résultats scolaires. Si vous êtes un parent aux prises avec des dettes, demandez de l’aide et du soutien pour minimiser l’impact sur votre famille.

Ressources additionnelles:

Ligne d’assistance téléphonique pour la prévention du suicide – 1.833.456.4566.

Calgary Counselling Centre – Ouvert à tous les Albertains

Association canadienne pour la santé mentale

Apprenez-en davantage sur la santé mentale et l’endettement sur notre site :

Les coûts cachés de la dette : comment cela affecte votre santé physique

Dette et santé mentale : pourquoi les hommes doivent y prêter attention

Les femmes et la dette : le bilan de la santé mentale

Faites une différence dont on se souvient et qui marque celles et ceux qui sont aux prises avec la dette.

Vous recevrez 100$ pour chaque référence réussie. Il n’y a pas de limites au nombre de références que vous pouvez soumettre.

En devenant ambassadeur CreditLift, vous obtiendrez votre propre page personnelle et un lien personnalisé pour la promouvoir.

Recevez des notifications en temps réel pour chaque référence signée grâce à votre page.

Obtenez un accès exclusif à des concours et d’autres incitatifs réservés aux Ambassadeurs.

Faites une différence dont on se souvient et qui marque celles et ceux qui sont aux prises avec la dette.

Vous recevrez une compensation plus élevée pour chaque référence réussie. Il n’y a pas de limites au nombre de références que vous pouvez soumettre.

En vous associant à CreditLift, vous recevrez votre propre page dédiée à votre compagnie ainsi qu’un lien personnalisé pour la promouvoir.

Recevez des notifications en temps réel pour chaque référence signée grâce à votre page.

En tant que partenaire CreditLift vous offrira des ateliers de formation réguliers pour vos employés.

Économisez des milliers de dollars sur les intérêts et affranchissez-vous plus rapidement de vos dettes

Mettez fin aux appels de recouvrement, aux retenues sur salaire et aux jugements de tribunaux.

Évitez la faillite et protégez vos actifs

Obtenez une préadmission en 30 secondes et recevez un appel amical dans les 24 heures

Obtenez une estimation et évaluation individuelle gratuite avec l’un de nos conseillers

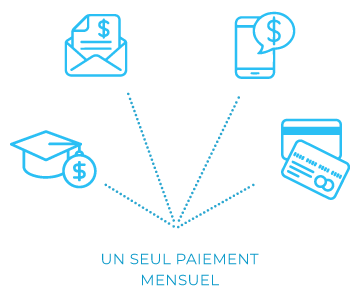

Payez toutes vos dettes en un seul versement mensuel minime qui rentre dans votre budget et vous rend de la liquidité